- 不動産投資とは?

不動産投資とは、マンションなどの不動産を購入し、購入...

- 不動産投資の種類

不動産投資にもいくつかの種類があります。 昔は...

- 不動産投資の特徴

不動産を投資対象として見た場合、どういう特徴があるのか...

- 不動産投資の魅力

不動産投資の最大の魅力は何か? これは間違いなく...

- 不動産投資の一連の流れ

不動産投資と一口に言ってもやり方は様々です。 ここでは...

- 不動産の取得にかかる費用

不動産の取得には不動産の購入価格以外にも様々な費用...

- 物件の探し方

地域を絞る、効率の良い物件の探し方、宅建業者名簿から...

- 物件調査

建物の構造、床厚と壁厚、周辺環境調査、既存不適格物件...

- 物件管理

物件管理とは?、賃貸管理会社とは?、管理会社を選ぶ...

- 賃貸人と賃借人

賃貸人の義務、賃借人の義務、敷金とは?、礼金とは?...

- 不動産投資の資金計画

借入先のいろいろ、銀行ローン入門、個人の属性、物件の...

- 金利と返済方法

ローン金利入門、金利の種類、返済方法の種類、ノン...

- 所得と税金

確定申告は必要?、確定申告入門、不動産所得とは?...

- 減価償却

減価償却とは?、法定耐用年数とは?、減価償却費の...

- 不動産投資の分析

投資の分析 その前に、NOIとは?、利回りとは?、LTV...

減価償却とは?

減価償却とは、

減価償却とは、

「時間の経過と共にモノの価値は下がっていく」

という考えのもと、価値下落分を会計上、費用として計上することです。

不動産については、土地は

「価値が下がらない」

という考えのもと、減価償却はできませんが、建物は

「物理的に老朽化したり、デザインが古くなったりする」

という考えのもと、減価償却することができます。

そして、不動産投資においては、この減価償却が非常に重要な要素の1つとなっています。

なぜか?

減価償却をするということは、価値が下落した分を費用として計上するということなので、当然、数字上は所得が下がったことになります。

税金は収益にではなく、収益から費用を引いた所得に対して課税されます。実際には収益が下がったわけではないのに、会計上は収益から減価償却費を引くため、所得が下がり、それにともなって支払う税金の額も少なくなるのです。

ここにキャッシュフローが生まれます。

以降では、さらに詳しく減価償却費を求めるための法定耐用年数について解説します。

法定耐用年数とは?

減価償却費を求めるためには、法定耐用年数を知る必要があります。

本来、減価償却費を正確にはじき出すには、建物の価値下落分に相当する額を求めるべきなのですが、これは現実的に言って不可能なことです。不可能という言葉は適切ではないのかもしれませんが、きちんとしたルールなく減価償却ができるのであれば、秩序がなくなってしまいます。

そこで、法律で耐用年数を決めて、その期間に限り、減価償却ができるようにしています。

これを法定耐用年数といい、建物の構造や用途によって細かく分けられています。

用途に関して言えば、事務所・住宅・飲食店・ホテル・工場・倉庫など他にもたくさん分類されており、その中でも

「延べ床面積に占める木造部分の割合」

「塩素や硫酸の影響を受けるものか」

など、こと細かに決められていますが、マンションやアパートは「住宅」というカテゴリでひとくくりにされているため、この「住宅」の法定耐用年数を理解しておけば問題ありません。

次に構造に関してですが、これは建物の構造のページで出てきた建物の造りを思い出してください。

RC造やS造など様々な構造がありましたが、これらの構造によって法定耐用年数が違います。

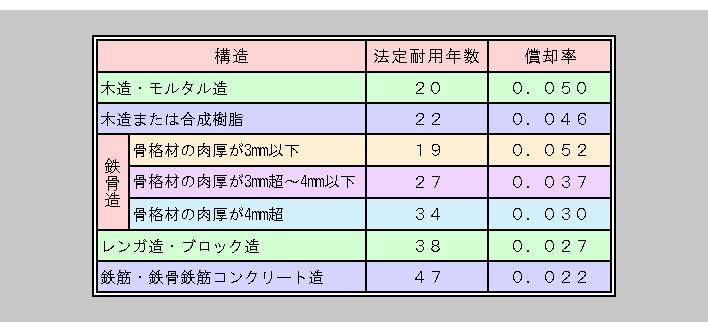

以下が「住宅」の構造別法定耐用年数表です。

RC造の法定耐用年数が47年ということは、法律的にはRC造は47年かけて価値を下げていくということになり、年間の償却率は0.022(2.2%)ということになります。

RC造の法定耐用年数が47年ということは、法律的にはRC造は47年かけて価値を下げていくということになり、年間の償却率は0.022(2.2%)ということになります。

以降では、この法定耐用年数を使った減価償却費の求め方を見ていきます。

減価償却費の計算式(新築物件の場合)

構造別法定耐用年数表の償却率から、減価償却費を求めます。

減価償却には、定額法と定率法がありますが、平成10年4月1日以降に取得した建物の償却方法は定額法のみとなっています。取得には、購入・自己建設のほかに相続・遺贈・贈与も含まれます。

定額法による計算式は以下の通り。

※取得価格には、購入価格・製造原価のほか、購入手数料なども含む

※取得価格には、購入価格・製造原価のほか、購入手数料なども含む

※年の途中で取得した場合は、その年の使用した月数に応じた分のみ

※1ヶ月未満の端数は切り上げ

例えば、RC造のマンションを2億円で取得した場合

このマンションが1年間に減価償却費として計上できる額は440万円ということになります。

このマンションが1年間に減価償却費として計上できる額は440万円ということになります。

今ご説明した減価償却費の計算式は、新築物件の場合です。中古物件を購入した場合の計算方法は、また少し違ってきます。

ちなみに、平成19年度税制改正により残存価格というものが無くなりましたが、以前は取得価格の95%までしか減価償却できませんでした。1年間の減価償却も取得価格の90%に償却率をかけた額まで。

上記の例で計算すると396万円ですね。改正前に比べると償却額が年間44万円増えたことになります。

では次に、中古物件の減価償却費の計算方法を解説します。

減価償却費の計算式(中古物件の場合)

中古物件を購入した場合、その物件の法定耐用年数を耐用年数とするのではなく、使用可能期間を見積もることを原則としています。

しかし、実際には見積もりが困難であるため、簡便法として次の計算式を使います。

例えば、RC造築27年の物件を取得した場合

例えば、RC造築27年の物件を取得した場合

端数を切り捨て、この物件の耐用年数は25年となります。

端数を切り捨て、この物件の耐用年数は25年となります。

※中古物件を事業に使用した年度に見積もりをしなかった場合は、その後も耐用年数の見積もりはできない

※中古物件の再取得価格の半分に相当する額の改良を行った場合、耐用年数の見積もりはできない

ちなみに、法定耐用年数の全期間を経過した物件は、その法定耐用年数の20%に相当する年数を耐用年数とすることができます。